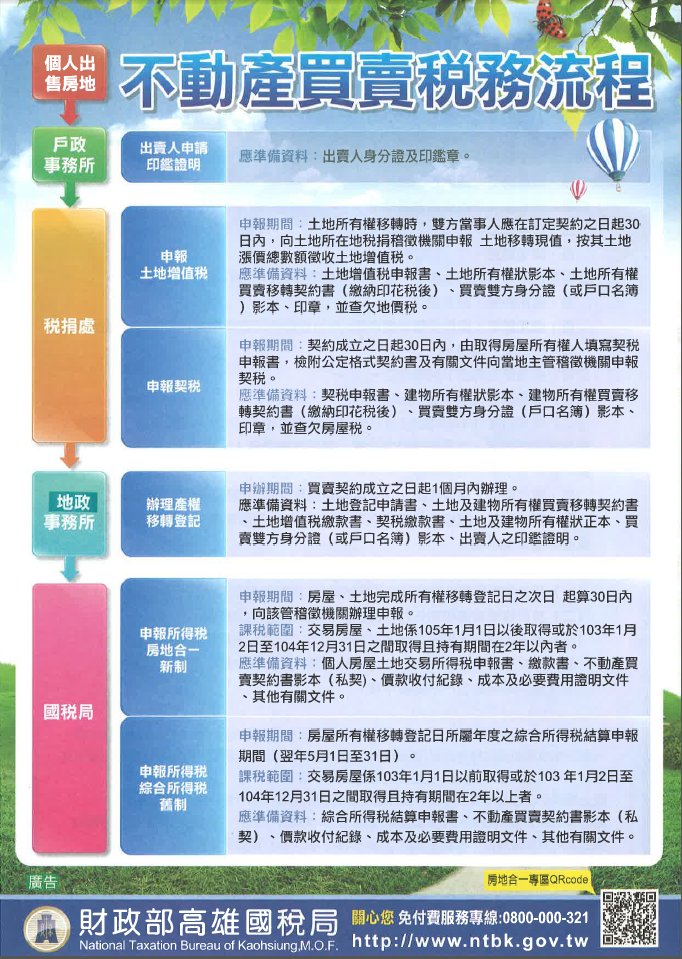

※不動產買賣稅務流程

★個人出售房地不動產買賣稅務流程

★戶政事務所:出賣人申請印鑑證明,應準備資料:出賣人身分證及印鑑章。

★稅捐處:

1、申報土地增值稅

(1)申報期間:土地所有權移轉時,雙方當事人應在訂定契約之日起30日內,向土地所在地稅捐稽徵機關申報土地移轉現值,按其土地漲價總數額徵收土地增值稅。(2)應準備資料:土地增值稅申報書、土地所有權狀影本、土地所有權買賣移轉契約書(繳納印花稅後)、買賣雙方身分證(或戶口名簿)影本、印章,並查欠地價稅。

2、申報契稅

(1)申報期間:契約成立之日起30日內,由取得房屋所有權人填寫契稅申報書,檢附公定格式契約書及有關文件向當地主管稽徵機關申報契稅。(2)應準備資料:契稅申報書、建物所有權狀影本、建物所有權買賣移轉契約書(繳納印花稅後)、買賣雙方身分證(戶口名簿)影本、印章,並查欠房屋稅。

★地政事務所:

辦理產權移轉登記:(1)申辦期間:買賣契約成立之日起1個月內辦理。(2)應準備資料:土地登記申請書、土地及建物所有權買賣移轉契約書、土地增值稅繳款書、契稅繳款書、土地及建物所有權狀正本、買賣雙方身分證(或戶口名簿)影本、出賣人之印鑑證明。

★國稅局:

1、申報所得稅房地合一新制:(1)申報期間:房屋、土地完成所有權移轉登記日之次日起算30日內,向該管稽徵機關辦理申報。(2)課稅範圍:交易房屋、土地係105年1月1日以後取得或於103年1月2日至104年12月31日之間取得且持有期間在2年以內者。(3)應準備資料:個人房屋土地交易所得稅申報書、繳款書、不動產買賣契約書影本(私契)、價款收付紀錄、成本及必要費用證明文件、其他有關文件。

2、申報所得稅綜請於交易年度次年5月31日前併同當年度綜合所得稅申報出售房屋的財產交易所得。合所得稅舊制:(1)申報期間:房屋所有權移轉登記日所屬年度之綜合所得稅結算申報期間(翌年5月1日至31日)。(2)課稅範圍:交易房屋係103年1月1日以前取得或於103年1月2日至104年12月31日之間取得且持有期間在2年以上者。(3)應準備資料:綜合所得稅結算申報書、不動產買賣契約書影本(私契)、價款收付紀錄、成本及必要費用證明文件、其他有關文件。