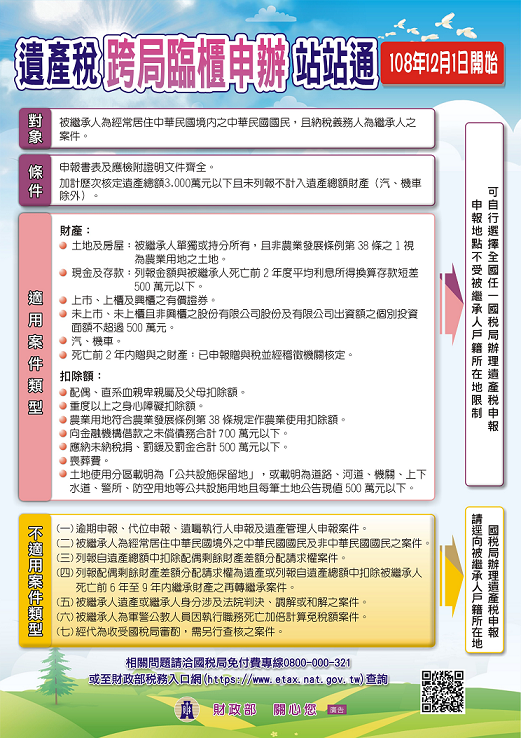

遺產稅跨局臨櫃申辦服務自108年12月1日開始

※對象:被繼承人為經常居住中華民國境內之中華民國國民,且納稅義務人為繼承人之案件。

※條件:申報書表及應檢附證明文件齊全。

加計歷次核定遺產總額3,000萬元以下且未列報不計入遺產總額財產者(汽、機車除外)。

※適用案件類型

※財產:

土地及房屋:被繼承人單獨或持分持有,且非農業發展條例第38條之1視為農業用地之土地。

現金及存款:列報金額與被繼承人死亡前2年度平均利息所得換算存款短差500萬元以下。

投資理財帳戶、電子支付帳戶、記名式儲值卡、基金及信用合作社之社員股金、上市、上櫃及興櫃之有價證券、短期票券。

未上市、未上櫃且非興櫃之股份有限公司股份及有限公司出資額之個別投資面額不超過500萬元。

保險:被繼承人為要保人,且要保人與被保險人為不同人之保險。汽、機車。

死亡前2年內贈與之財產:已申報贈與稅並經稽徵機關核定。

※扣除額:

配偶、直系血親卑親屬及父母扣除額。

重度以上之身心障礙扣除額。

農業用地符合農業發展條例第38條規定作農業使用扣除額。

向金融機構借款之未償債務合計700萬元以下。

應納未納稅捐、罰鍰及罰金合計500萬元以下。

喪葬費。

土地使用分區載明為「公共設施保留地」,或載明為道路、河道、機關、上下水道、警所、防空用地等公共設施用地且每筆土地公告現值500萬元以下。

申報地點不受被繼承人戶籍所在地限制,可自行選擇全國任ㄧ國稅局辦理遺產稅申報。

※不適用案件類型:

(一)逾期申報、代位申報、遺囑執行人申報及遺產管理人申報案件。

(二)被繼承人為經常居住中華民國境外之中華民國國民及非中華民國國民之案件。

(三)列報自遺產總額中扣除配偶剩餘財產差額分配請求權案件。

(四)列報配偶剩餘財產差額分配請求權為遺產,或列報自遺產總額中扣除被繼承人死亡前6年至9年內繼承財產之再轉繼承案件。

(五)被繼承人遺產或繼承人身分涉及法院判決、調解或和解之案件。

(六)被繼承人為軍警公教人員因執行職務死亡加倍計算免稅額案件。

(七)被繼承人死亡前二年內出售不動產,其土地公告現值及房屋評定現值合計超過500萬元。

(八)經代為收受國稅局審酌,需另行查核之案件。

請逕向被繼承人戶籍所在地國稅局辦理遺產稅申報。

※依遺產稅申報稅額試算服務作業要點規定,適用遺產稅申報稅額試算服務之案件,經納稅義務人填妥國稅局提供之確認申報書,得於遺產稅申報期限屆滿前,跨局臨櫃遞送回復確認。

相關問題請洽國稅局免付費專線0800-000-321或至財政部稅務入口網 <https://www.etax.nat.gov.tw/> 查詢。