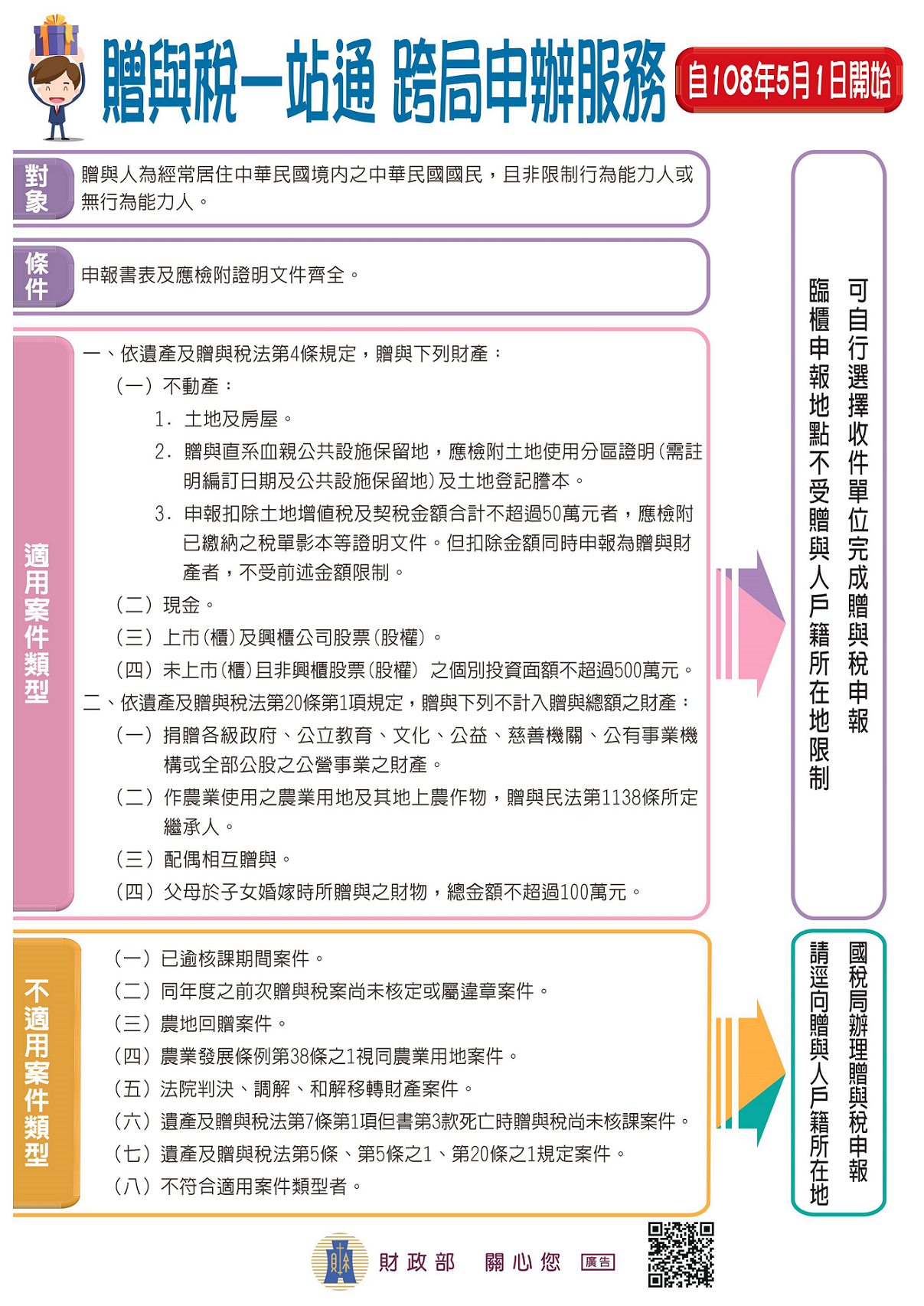

贈與稅跨局申辦服務自108年5月1日開始

※對象:贈與人為經常居住中華民國境內之中華民國國民,且非限制行為能力人或無行為能力人。

※條件:申報書表及應檢附證明文件齊全。

※適用案件類型(臨櫃申辦地點不受贈與人戶籍所在地限制,可自行選擇收件單位完成贈與稅申報。)

一、依遺產及贈與稅法第4條規定,贈與下列財產:

(一)不動產:

1.土地及房屋。

2.贈與直系血親公共設施保留地,應檢附土地使用分區證明(需註明編訂日期及公共設施保留地)及土地登記謄本。

3.申報扣除土地增值稅及契稅金額合計不超過50萬元者,應檢附已繳納之稅單影本等證明文件。但扣除金額同時申報為贈與財產者,不受前述金額限制。

(二)現金。

(三)上市(櫃)及興櫃公司股票(股權)。

(四)未上市(櫃)且非興櫃股票(股權)之個別投資面額不超過500萬元。

二、依遺產及贈與稅法第20條第1項規定,贈與下列不計入贈與總額之財產:

(一)捐贈各級政府、公立教育、文化、公益、慈善機關、公有事業機構或全部公股之公營事業之財產。

(二)作農業使用之農業用地及其地上農作物,贈與民法第1138條所定繼承人。

(三)配偶相互贈與。

(四)父母於子女婚嫁時所贈與之財物,總金額不超過100萬元。

※不適用案件類型(請逕向贈與人戶籍所在地國稅局辦理贈與稅申報)

(一)已逾核課期間案件。

(二)同年度之前次贈與稅案尚未核定或屬違章案件。

(三)農地回贈案件。

(四)農業發展條例第38條之1視同農業用地案件。

(五)法院判決、調解、和解移轉財產案件。

(六)遺贈稅法第7條第1項但書第3款死亡時贈與稅尚未核課案件。

(七)遺贈稅法第5條、第5條之1、第20條之規定案件。

(八)不符合適用案件類型者。